Más del 35 % de los créditos en el país están dolarizados, y dos tercios de ellos no cuentan con coberturas, lo que representa un riesgo significativo ante cambios abruptos en la cotización, según OCDE.

Por Revista Summa

En Costa Rica, las micro, pequeñas y medianas empresas recurren al financiamiento para adquirir activos productivos o ampliar operaciones. Al asumir una deuda, uno de los aspectos más importantes es la elección de la moneda en la que se contrae el crédito, especialmente si esta difiere de la divisa en la que se perciben los ingresos.

En las últimas semanas, el tipo de cambio del dólar estadounidense ha alcanzado sus niveles más bajos desde 2020.

Según el Banco Central de Costa Rica, la compra del dólar se mantiene por debajo de los ₡520 y la venta ronda los ₡530, marcando una diferencia importante frente al promedio observado en los últimos tres años, que ha superado los ₡600 en varios períodos.

Este contexto despierta el interés en las personas de optar por créditos en dólares. Sin embargo, asumir una deuda en una moneda diferente implica riesgos relevantes ante posibles variaciones cambiarias.

Tal como advierte la Organización para la Cooperación y el Desarrollo Económicos (OCDE), Costa Rica presenta un alto nivel de dolarización financiera, y cerca del 66 % de los préstamos en dólares no cuentan con coberturas cambiarias, lo cual puede generar vulnerabilidades para los deudores en colones si el tipo de cambio se eleva repentinamente.

“Tomar decisiones informadas sobre la moneda del crédito puede representar la diferencia entre un crecimiento sostenible y una carga financiera riesgosa. Por eso, en CAFSA, brazo financiero de Grupo Purdy, recomendamos analizar bien cada caso y planificar con visión de mediano plazo,” indicó José Pablo Martínez, gerente de Innovación y Producto de CAFSA.

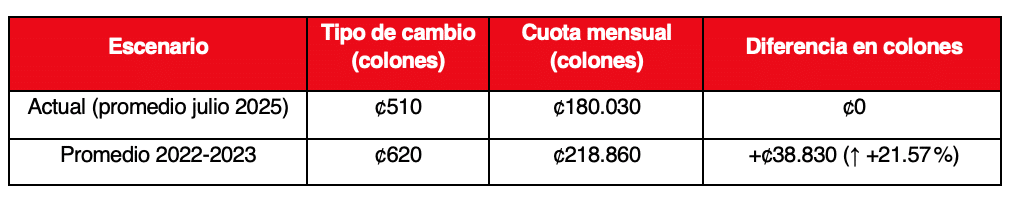

Esto evidencia que, aunque la cuota en dólares se mantiene constante, la cuota en colones puede variar significativamente según el tipo de cambio. Si el dólar subiera nuevamente a ₡620 (como ha ocurrido en años recientes), el impacto en el flujo mensual sería notable.

CAFSA, brazo financiero de Grupo Purdy, comparte una serie de recomendaciones que permiten tomar decisiones informadas a la hora de endeudarse.

¿Qué debe considerar antes de asumir un crédito en dólares?

· Analice en qué moneda recibe sus ingresos: si su ingreso está en colones, asumir una deuda en dólares implica un riesgo cambiario. Un aumento inesperado del tipo de cambio puede incrementar el monto a pagar en colones, por lo que es fundamental evaluar su capacidad de asumir variaciones

· Considere escenarios futuros: aunque el tipo de cambio está actualmente bajo, factores externos como las tasas de interés internacionales, la salida de capitales, variaciones en el precio del petróleo o decisiones del Banco Central pueden revertir la tendencia. Una buena práctica es comparar condiciones crediticias.

· No se fije solo en la tasa de interés: evalúe el costo financiero total, el cual incluye comisiones, seguros, tasa efectiva anual y posibles cobros por variaciones en la divisa.

· Consulte con un asesor financiero: antes de adquirir un crédito en una moneda extranjera, busque acompañamiento técnico que le permita evaluar todos los escenarios posibles y evitar sobreendeudamiento.

Para los emprendedores, tener claridad sobre estos aspectos al asumir una deuda en condiciones acordes con su perfil financiero y capacidad de pago es clave para proteger su patrimonio y asegurar la continuidad del negocio.

“El contexto actual de bajo tipo de cambio puede resultar atractivo, pero es fundamental considerar la sostenibilidad del negocio si las condiciones cambian. Evaluar el riesgo cambiario debería ser parte de todo análisis de crédito responsable,” concluyó Martínez