El patrono debe contemplar el plazo de los doce meses anteriores al 01 de diciembre del presente año, para calcular el aguinaldo de aquellos colaboradores a quienes se les suspendió el contrato laboral.

Por Revista Summa

La pandemia provocada por la Covid-19 ha impactado todas las actividades productivas y esto repercutirá

también en el aguinaldo de los trabajadores que se han visto afectados por la reducción de jornadas o suspensión de sus

contratos. Debido a esto, los patronos deben tener a mano las herramientas necesarias para realizar el cálculo de manera

correcta.

“En el sector privado, muchas empresas tuvieron que aplicar medidas de ajuste para sobrevivir; lo que llevó, entre otras acciones, a reducir las jornadas laborales e inclusive, suspender los contratos laborales de sus empleados. Estas acciones

tendrán incidencia directa en el cálculo del aguinaldo de este año 2020”, explicó Carla Sánchez, abogada de la firma legal

BLP y especialista en materia laboral.

En primera instancia, se debe entender que, según las disposiciones contenidas en el artículo 2 de la Ley de pago de

aguinaldo a servidores de empresa privada, el llamado treceavo mes es un beneficio de naturaleza laboral, y es importante

saber calcularlo correctamente.

Para eso, se debe tomar como base, el promedio de los salarios ordinarios y extraordinarios devengados durante los 12

meses anteriores al 1 de diciembre. En este caso, el patrono debe considerar los salarios pagados durante el período del 01

de diciembre del 2019 al 30 de noviembre del presente año, lo que implica que, dentro de dicho promedio, se deben

considerar tanto la remuneración anterior a la reducción salarial, así como el salario percibido durante la aplicación de dicha

reducción.

En el caso de los colaboradores que reportaron una disminución salarial a causa de la pandemia, van a ver disminuido el

monto que les corresponde por concepto de aguinaldo de este 2020. Esto se explica en el siguiente ejemplo.

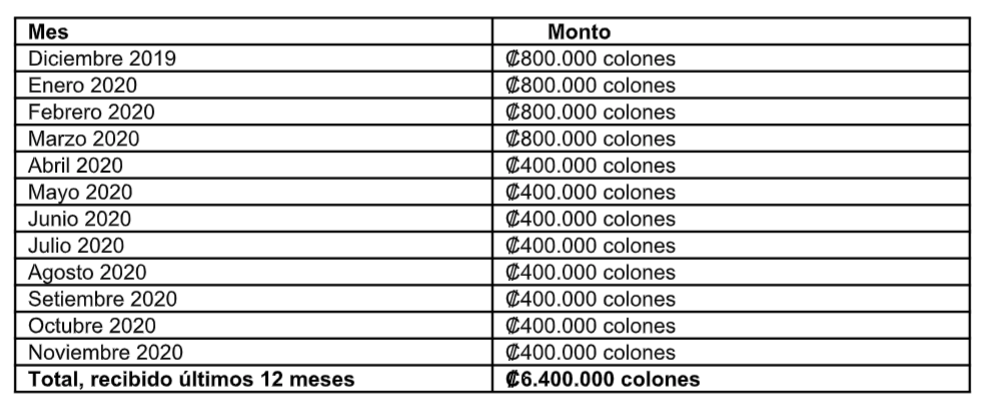

Si un colaborador tiene un salario bruto de ₡800.000 colones, y le fue aplicada una reducción salarial de un 50% a partir del

01 de abril del presente año, el total de salarios brutos quedaría establecido de la siguiente manera:

Al sumar todos los salarios devengados durante los últimos 12 meses -incluidos los del período de la reducción de salarios-,

el monto recibido por el empleado es de ₡6.400.000 colones, y al dividirlo entre 12 (cantidad de meses del año), se obtiene

la cantidad de ₡533.333 colones (promedio mensual), que sería lo que le corresponde recibir por concepto de aguinaldo

del año 2020.

Suspensión del contrato laboral

De igual manera, el patrono debe contemplar el plazo de los doce meses anteriores al 01 de diciembre del presente año, para calcular el aguinaldo de aquellos colaboradores a quienes se les suspendió el contrato laboral. Para hacerlo de la manera correcta, debe tomar en cuenta que durante los meses en que haya permanecido el contrato suspendido, el salario es de ₡0 colones.

“Al no existir prestación de servicios, por ende, no existe remuneración salarial que reconocer durante la vigencia de la

medida de suspensión de contratos, lo cual va a incidir en el cálculo del promedio de salarios para efectos del pago del

aguinaldo”, sostuvo Carla Sánchez de BLP.

Otras consideraciones

Los patronos deben tomar en cuenta que, si durante los últimos 12 meses el colaborador ha recibido una bonificación de

naturaleza salarial, o mantiene un salario variable por concepto de generación de comisiones; tales rubros forman parte del

salario y, por ende, deben ser incluidos dentro del promedio de salarios de los últimos 12 meses, para el respectivo cálculo.

Asimismo, aunque el patrono tuvo que tramitar ante el Ministerio de Trabajo la solicitud para proceder con las rebajas

salariales y la suspensión de contratos, la empresa no está obligada a realizar ninguna comunicación ante este organismo,

acerca de la modalidad de cálculo o de pago del aguinaldo.

Por último, es importante que el patrono tenga presente que el aguinaldo es un beneficio de naturaleza laboral para los

trabajadores y que debe entregarlo, a más tardar el 20 de diciembre del 2020. En el caso que el patrono realice el cálculo y

pago incorrecto de este beneficio, y de ser inspeccionado por el Ministerio de Trabajo, se expone a recibir una orden para que pague el monto correcto o de lo contrario puede llegar a ser sancionado judicialmente con una sanción de naturaleza

económica que va de 1 a 23 salarios base.