En el sector de oficinas, la desocupación de espacios ha traído consigo el crecimiento de oferta de segunda generación.

Por Revista Summa

Mientras el inventario del sector inmobiliario industrial de Panamá crece a un ritmo cercano al 10%, el mercado de oficinas del país continúa enfrentando los retos de la consolidación del esquema híbrido de trabajo, la desocupación de espacios a favor de inmuebles de segunda generación y una disponibilidad que baja conservadoramente.

Estas son algunas de las principales conclusiones de los reportes inmobiliarios del segundo trimestre de 2022, generados por el equipo de investigación de mercados de Newmark Central America.

A nivel industrial, una de las principales tendencias ha sido la reactivación de las actividades logísticas y de manufactura, posterior a un periodo donde las medidas de cuarentena implementadas por las autoridades de salud, afectaron considerablemente la actividad comercial y las iniciativas de establecimiento y expansión de empresas.

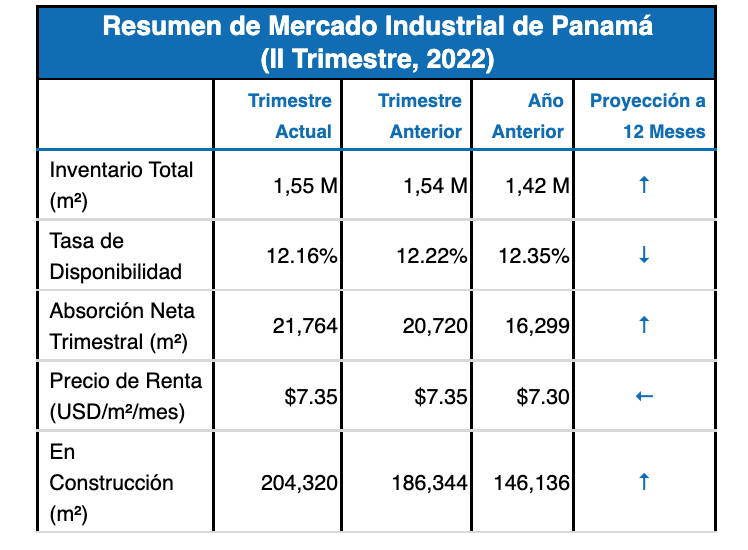

El inventario de este sector para el segundo trimestre del 2022, se estableció en 1,553,394 metros cuadrados (m 2 ) del total de área arrendable. Un 9.36% mayor respecto al mismo período del 2021.

“La mayor participación en la oferta corresponde a inmuebles de clase A ubicados en los submercados de Áreas Revertidas y Periferia Este. Principalmente, con espacios para operaciones de logística y manufactura liviana”, explicó Danny Quirós, Market Research Director de Newmark Central America.

En cuanto a la tasa de disponibilidad de todo el mercado sigue en niveles saludables, pues su indicador llegó a 12.16%, una leve baja del -0.45%, con respecto a junio del 2021. El ingreso de nueva oferta para operaciones logísticas también propone un mayor dinamismo en mudanzas y nuevas aperturas. Asimismo, la aprobación de la ley EMMA ha ofrecido incentivos para el establecimiento de operaciones foráneas en el país consolidando así las operaciones de manufactura.

De acuerdo con Quirós, las empresas de la industria farmacéutica, logística y de consumo interno han sido los principales demandantes de facilidades industriales. En cuanto a las expansiones, la demanda muestra un interés genuino en ampliar, pero no todos los propietarios tienen la capacidad inmediata de satisfacer dichos requerimientos, lo cual representa una necesidad de mudanza o consolidación.

“Esto representa una gran oportunidad para los desarrolladores que mantengan una oferta especulativa y especializada. La adaptación del producto será un elemento fundamental para el proceso de comercialización en la industria de parques industriales existentes y que muestran signos de obsolescencia”, afirma el reporte de Newmark Central America.

Otra de las grandes oportunidades viene de la industria del comercio electrónico. Hay potencial para el desarrollo de grandes instalaciones que vengan a soportar el crecimiento de locales comerciales / ofibodegas ubicados en la última milla, por parte de las empresas que se dedican a la consolidación de mercancías de compras en línea.

Por último, el informe de Newmark señala que en mercados con mayor grado de madurez, se puede observar que la generación de “clusters” o integración de actividades, ha dado resultados muy positivos en los tiempos de absorción de las unidades.

“Se espera que durante lo que resta del año, la demanda logre estabilizarse a los niveles presentados antes de la crisis sanitaria, consecuencia de la reactivación de la economía, el incremento en el comercio electrónico y las necesidades de expansión de la industria del consumo interno y la logística regional”, afirmó Danny Quirós.

Oficinas en leve recuperación

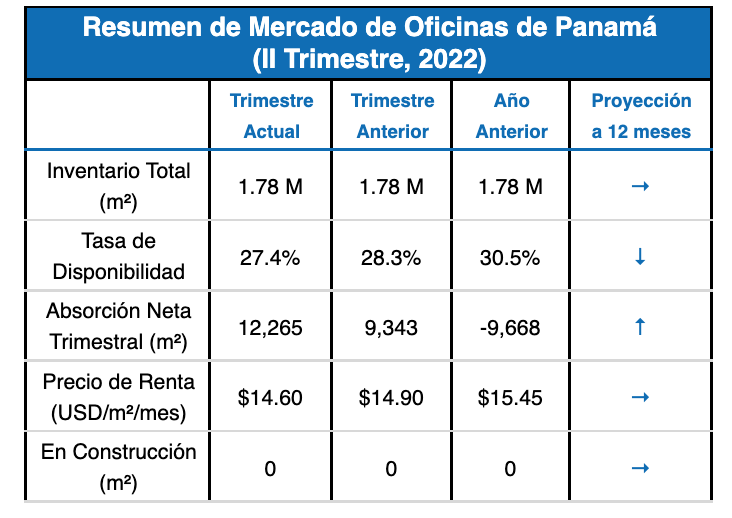

En contraste con el mercado industrial, el inventario del sector de oficinas no ha mostrado crecimiento durante el último año y se mantiene en 1,78 millones de m 2 .

“A pesar de permanecer en una fase de recesión, el mercado inmobiliario de oficinas en la Ciudad de Panamá muestra resultados alentadores en la búsqueda de equilibrio, gracias a la adaptación de la oferta a los requerimientos de una demanda cada vez más sofisticada” apunta Danny Quirós.

Durante los últimos seis meses, se ha logrado identificar una clara tendencia en la reducción de espacios empresariales, así como en la renegociación de contratos de alquiler. Lo anterior, producto de la implementación de modelos de trabajo mixto desde el hogar y la oficina, así como la búsqueda de los usuarios de mayor eficiencia y flexibilidad en sus costos fijos y operativos.

Por otro lado, continúa el informe de Newmark, se aprecia un mayor interés de los inquilinos por establecerse en espacios ya terminados bajo los modelos de entrega “llave en mano” y “plug & play”, asumiendo dichas inversiones como un gasto operativo a través del contrato, mediante un aumento en la renta.

En cuanto a la tasa de disponibilidad de todo el mercado, este indicador se estableció en 27.44%, una baja interanual conservadora producto de la apertura económica durante el segundo semestre del año anterior y la ausencia de nuevos desarrollos especulativos, contrastados con la reducción de espacios resultantes del impacto del teletrabajo y la demora en las negociaciones.

“Para la segunda mitad del año, se pronostica un mayor dinamismo en la demanda, como consecuencia de la urgencia en el establecimiento y expansión de operaciones del sector empresarial, que fueron demoradas durante los últimos 24 meses”, señala el informe.

Estos requerimientos son de menor densidad de colaboradores, pero con necesidades de expansión en el corto y mediano plazo, las cuales representan oportunidades de mejorar los niveles de ocupación del mercado.

A pesar de la ausencia de inventario en proceso, se proyecta una importante oferta de espacios de segunda generación que vienen a competir en la satisfacción de las actuales y futuras necesidades de la demanda, ejerciendo una presión importante en los precios de alquiler, ya que los costos de remodelación son menores a que los que experimentan los inmuebles en obra gris.

Esta tendencia reta la capacidad de los propietarios para invertir en mejoras congruentes con los requerimientos y exigencias de la demanda, y con precios más competitivos en una etapa donde los usuarios muestran mucha sensibilidad en cuanto a los costos.

“La consolidación del país en la atención de usuarios en la industria de las sedes regionales, los beneficios fiscales otorgados por el régimen de la Ley SEM y la flexibilidad de los desarrolladores locales, siguen siendo elementos que pronostican una recuperación lenta pero segura del mercado durante los próximos tres años”, señala elreporte trimestral de Newmark.