Las organizaciones deben reportar sus acciones y estrategias de sostenibilidad en los estados financieros.

Por Alberto Porras, socio director de Baker Tilly Costa Rica.

El 10 de enero del 2024 el Colegio de Contadores Públicos de Costa Rica emite la circular 33-2023 donde adoptan el conjunto de Normas Internacionales de Información Financiera de Sostenibilidad emitidas y publicadas por la Junta de Normas Internacionales de Sostenibilidad (ISSB, por sus siglas en inglés).

Las organizaciones deben reportar sus acciones y estrategias de sostenibilidad en los estados financieros con el fin de brindarle información a los grupos de interés (accionistas, inversionistas, clientes, proveedores, autoridades fiscales, entre otros) un panorama más claro, único y comparable sobre el desempeño del mismo. Debido a que las NIIF S1 y S2 constituyen un marco normativo que complementará los estados financieros independiente de la industria y tamaño que pertenezcan, es importante que las compañías revisen su estructura de gobierno e incorporen todo los relacionando a ASG en el gobierno corporativo, gerencias y órganos de control.

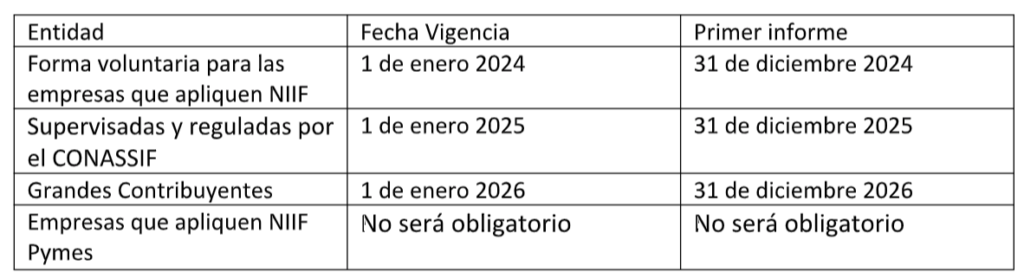

Con la circular 33-2023 se estable en su apartado transitorio 1, las fechas de entrada en vigencia para las empresas donde deben divulgar en sus estados financieros la sostenibilidad financiera (NIIF S1) y de cambio climático (NIIF S2):

En los demás transitorios se estable que la empresa que deba divulgar por primera vez la información de Sostenibilidad no va ser comparativo con el periodo anterior y tendrá un plazo de 9 meses siguientes al final del periodo para realizar la primera divulgación.

La empresa utilizó un método para medir sus emisiones de gases de efecto invernadero distinto del Protocolo de Gases de Efecto Invernadero: Un Estándar Corporativo de Contabilidad y Reporte (2004), se permite a la entidad seguir utilizando ese otro método. En el caso de las en actividades de gestión de activos, banca comercial o seguros no se requiere que la entidad revele sus emisiones de gases de efecto invernadero de Alcance 3.