Mientras el personal médico ha estado al frente de la crisis sanitaria, las entidades financieras asumieron la contención en primera línea de la crisis económica y aceleraron la banca móvil.

ANALISTA FINANCIERO: Federico Herrero (bancos) y Rainier Álvarez (aseguradoras y fondos de pensión) COORDINACIÓN Y TEXTOS DE BANCA Y SEGUROS: Rocío Ballestero

Para el cliente bancario actual es básico acceder a los servicios con simplicidad, fluidez y seguridad. Adaptándose a los cambios del mundo, la evolución de la tecnología y la conveniencia, se hecho asiduo del comercio electrónico, las aplicaciones de banca móvil, los pagos en línea o sin contacto, llevando el uso del dinero en efectivo a un mínimo histórico. En paralelo, ha crecido la exposición de las transacciones a los delitos con tarjetas, particularmente en pagos con Tarjeta No Presente (CNP), los cuales alcanzaron un nivel de afectación del 70% en los últimos meses e implicarán pérdidas globales por US$32.000 millones al finalizar 2021, según The Nilson Report.

Avanzar al siguiente nivel de la transformación digital, con los cambios que implica en materia de cultura y talento, dejó de ser opcional para los bancos, que además enfrentan el desafío de cumplir un papel de “bisagra” en la minimización de impactos y la recuperación económica postCOVID-19.

En 2020, las prórrogas o reestructuraciones de hipotecas, créditos y otras operaciones, así como el otorgamiento de financiamientos y medidas de apoyo para familias y empresas resultaron muy relevantes para dar un respiro a los más afectados. Sin embargo, son temporales y en el camino las utilidades se han visto comprometidas, sin que se avizore todavía la luz al final el túnel porque la incertidumbre se mantiene ante nuevas olas de contagios, variantes en las cepas del virus y retrasos en la vacunación para lograr la inmunización deseada. “Entre más se prolongue esta situación, será que cada vez más insostenible para muchas empresas que se verán abocadas a cerrar negocios y no poder hacer frente a las moratorias al haberse endeudado más y ver deteriorados sus activos. Por eso, necesitamos una banca más abierta y casi invisible, con interfaces de programación de aplicaciones (API ́s), que colabore con las fintech, cuente con soluciones de mercados lideres y se ajuste rápido ante la robotización de los procesos, la digitalización y agilización de la toma de decisiones basadas en la gestión inteligente de los datos”, afirma Antonio García, director general de GDS Modellica.

Tendencia a lo digital

Un estudio de Temenos, compañía de software bancario, revela que la pandemia aceleró la banca en línea en un 40% y el uso de aplicaciones de banca móvil en un 16% en nuestra región. Dentro lo que más valoran los usuarios de sus proveedores es poder realizar trámites expeditos en un mismo canal y mejores maneras de interactuar, en entornos amigables que permitan una experiencia satisfactoria y de calidad.

En el proceso, es clave que los bancos se esfuercen por conocerlos mejor, acercarse más a ellos y anticiparse a sus exigencias con nuevas herramientas y soluciones modernas e integrales, sin descuidar la transparencia y la seguridad. Esto porque el mercado global de pagos alcanzará para el año 2025 los US$2 billones, según BPC Banking Technologies, pero también se espera una pérdida por consecuencia del fraude de has- ta US$200.000 millones. Además, los neobancos y las fintech, que vienen ganando espacio vinculados con la inclusión y el empoderamiento financiero con costos menores, tienen el doble de probabilidades de estar asociados con preocupaciones de seguridad y privacidad en comparación con los bancos tradicionales, que han logrado mantener relaciones de confianza con los clientes por años y una gama más amplia de servicios.

“En definitiva, lo que se impone es una banca tieless (sin corbata): menos formal, más flexible y más dinámica, capaz de diferenciarse a través de la atención personalizada, asesoría de primera y productos únicos. Los índices financieros de los bancos de la región son bastante saludables, pero en eficiencia están por debajo de los de otras regiones con niveles de digitalización más altos. En la percepción de los usuarios también pesará cada vez más su experiencia virtual y en la medida que la regulación permita más tipos de ser- vicios financieros, la naturaleza del sistema seguirá cambiando, junto con las expectativas de las personas”, afirma Enrique Ramos O’Reilly, director regional para América Latina y el Caribe de Temenos. Para las consultoras Gartner y Forrester, las tecnologías más importantes para 2021 serán las que ayuden a las organizaciones a ser más ágiles en la toma de decisiones, más sostenibles y a adaptarse a las circunstancias, vía capacidades de automatización y digitalización de procesos operativos. A lo largo del año, estiman que más de un tercio de los bancos y aseguradoras recurrirán a la IA para el procesamiento inteligente de documentos y mejorar otras áreas de negocio, como procesos de suscripción, fidelización y gestión de riesgos.

Los retos continúan

La reactivación demanda acelerar la bancarización dado que más personas están considerando abrir sus propios negocios, requieren el uso de herramientas y aplicaciones para administrar las finanzas personales y comerciales o necesitan tener una cuenta para recibir ayudas. La tecnología vuelve a ser un gran aliado para ello, tomando en cuenta la alta penetración promedio de teléfonos móviles en la región, que ronda el 70% y que puede hacer que toda una sucursal bancaria funcione dentro de un dispositivo inteligente. Adicionalmente, permite otorgar las respuestas que requieren las nuevas generaciones, ocupándose no solo de los millennials sino también de los centennials, que ya empiezan a manejar dinero.

“Es una generación que llegó para transformar la relación cliente versus banca. Viven con un smartphone en la mano y es el medio a través del cual se relacionan con su proveedor de servicios financieros, que puede no ser un banco. Para ellos, aparte de que les ofrezca buenas apps, es indispensable que sea ético y sensible a iniciativas medioambientales, la igualdad de género y la lucha contra la discriminación de las minorías. En eso un banquero no había tenido que pensar en los últimos 50 años, hoy sí. De igual forma, no tolerarán acciones que otros públicos hemos asumido como aceptables, como que nos carguen una comisión por un retiro o tener que pagar por el duplicado de una tarjeta, física o virtual”, explica Oriol Ros, director de desarrollo corporativo de Latinia.

3 cambios para atraer centennials

1 Cambiar el chip para entender las interacciones con el banco como una relación y no como una transacción.

2 No solo es lo digital por lo digital; el contexto y el mensaje detrás de un producto es igualmente importante.

3 Impulsar la educación financiera y servicios que enseñen a gestionar el dinero, fomentando el ahorro.

PANORAMA REGIONAL

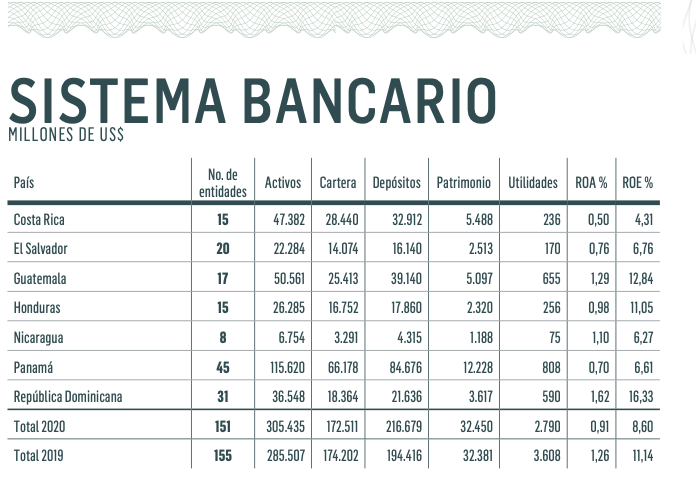

En el año de la pandemia, los resultados del ranking bancario 2020 de América Central y República Dominicana reflejan la solidez de los fundamentos del sistema en su conjunto, con niveles elevados de capital y liquidez. Sin embargo, en todos los países, con la excepción de Honduras, las utilidades decrecieron y los bancos están siendo más conservadores en las colocaciones de crédito y han incrementado sus provisiones para enfrentar posibles moras o deterioros de la cartera.

También continuó la consolidación; el número de entidades pasó de 155 a 151. “Los bancos se han vuelto muchísimo más conservadores por la alta incertidumbre. En algunos países, los gobiernos les han hecho inyecciones masivas de liquidez para que la canalicen a los usuarios o han creado fondos de avales para que puedan reestructurar créditos. Aquí la clave está en la capacidad de poder diferenciar entre cuáles compañías son realmente insolventes y cuáles están pasando por un problema de liquidez, que necesitan de banqueros visionarios que encuentren esquemas para seguir apoyándolas para que puedan salir adelante”, sostiene el economista Gerardo Corrales.

Banca Digital en América Latina

Desde antes de la pandemia, la conducta del cliente bancario mostraba cambios importantes, con tendencia hacia la simplicidad y la necesidad de los cuentahabientes de no tener que cambiar de canal para realizar operaciones bancarias cotidianas.

- 55% tenía cuenta bancaria.

- 19% poseía una tarjeta de crédito. +50% prefería abrir una cuenta por un medio digital.

- 82% de los clientes de banca digital podían abrir una cuenta en menos de una hora en comparación con solo el 59% de los clientes de banca tradicional.

- 63% está más inclinado a probar una aplicación digital y el 84% esperaba que las marcas encontrarán formas de maximizar la interacción digital para mantenerlas seguras.