Las actividades inmobiliarias fueron de las más afectadas por la crisis económica, no obstante, ha ido encontrando maneras de salir a flote.

Por Luis Solís

El importante sector de bienes raíces se está sacudiendo el polvo para levantarse de nuevo. Por la cantidad de dinero que mueve y los empleos que genera, con una alta demanda de mano de obra no calificada principalmente durante las etapas de levantamiento de obras, es crucial su recuperación.

Históricamente, el mundo inmobiliario ha sido un refugio en el que invertir y los sigue siendo, pese a que algunas áreas, como oficinas corporativas y centros comerciales, se han visto muy afectados por la crisis originada por el coronavirus. La tecnología está jugando un papel crucial y está entre las tendencias inmobiliarias de 2021. Buena parte de los clientes procuran evitar al máximo el contacto físico, por lo que recurren a la visita de inmuebles online. Para su mejor atención, los desarrolladores líderes, corredores e intermediados trabajan con tecnología 3D para mostrar las propiedades y han potenciado las fotos, los videos y el contenido sobre cada proyecto en sus redes sociales.

Vistazo por los países

La coyuntura ha golpeado fuerte el desarrollo de proyectos, así como las transacciones de compra y venta de inmuebles. En Guatemala, por ejemplo, en 2020 la construcción se desplomó a -7,5%, sin embargo, las proyecciones del Banco de Guatemala apuntan a que este año crezca hasta el 7,4%, un dato muy esperanzador, al tiempo que las actividades inmobiliarias en general subirían al 3,5%. Allí, mientras algunos inversores están ávidos de volver a aprovechar las oportunidades que ofrece el mercado, otros más “reactivos” mantienen posturas de precaución hasta que todo se aclare, por lo que se prevé una recuperación en forma de “U”. El segmento que les resulta más atractivo, como inversión segura y estable, sigue siendo el residencial.

La mayor demanda gira en torno a viviendas con buena ubicación dentro de la ciudad, con superficies de entre 80 a 100 m2 y tres habitaciones, ya que son las más se mueven para alquiler.

En el caso de El Salvador, la Cámara Salvadoreña de la Construcción estima en US$1.939 millones la aportación del sector inmobiliario al PIB en los últimos dos años, con un ritmo de expansión promedio del 10,3%. Para la calificadora de riesgo SCRiesgo, la desvalorización de las propiedades en el contexto de la crisis afectará negativamente los rendimientos del gremio, dificultando en algunos casos la capacidad de rentabilizar las inversiones efectuadas.

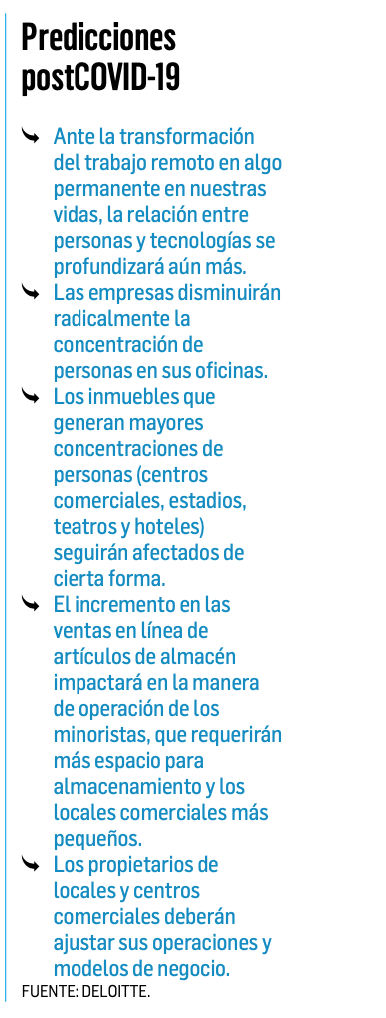

La poca flexibilidad para ajustar precios se visualiza como un factor de riesgo en los inmuebles menos diversificados y en los que tengan inquilinos que operen en sectores con menor resiliencia a los cambios originados por la pandemia. Dado que muchas personas continuarán trabajando desde casa después que el brote termine es probable que surjan arrendatarios que presionen para obtener condiciones que se adapten mejor a su situación. Además, la ausencia de normativas claves se señala como una debilidad para dinamizar el sector en la reactivación y el postCOVID-19, entre ellas: legislación específica sobre la construcción (códigos de construcción, control de calidad de materiales, cualidades de los edificios en términos de confort térmico y eficiencia energética); regulación del ejercicio y formación continua de las profesiones asociadas, como arquitectura, ingenierías y valuadores y gestión del suelo, particularmente en todo lo relacionado con la provisión de equipamientos y espacios públicos en zonas urbanas.

También persiste el alto costo en trámites constructivos, la elaboración de procesos para reducir tiempos, y normativa que permita digitalizar diversas operaciones.

Mercado lento

La Cámara Nacional de Bienes Raíces de Honduras detalla que algunos proyectos están semiparalizados por que no se están concretando ventas, principalmente en el ámbito habitacional. Contabilizan más de 23 en desarrollo, en San Pedro Sula, Villanueva y Choloma, que representan más de 11.000 viviendas y están dando trabajo a más de 3.500 personas.

Las naves logísticas sí mantienen el dinamismo, impulsado por el fuerte impacto del comercio electrónico en estos meses de pandemia.

Por su parte, la Cámara la Cámara de Urbanizadores de Nicaragua (CADUR), confía en la pronta activación del sector in- mobiliario del país, gracias a un préstamo que entregará el Banco Centroamericano de Integración Económica (BCIE) al Gobierno, por más US$171 millones.

Las ventas de viviendas ya han mostrado signos positivos, incluso, como referencia, en el mes de agosto de 2020 se reportaron incrementaron de un 200%, en relación a julio de 2019.

Más oferta

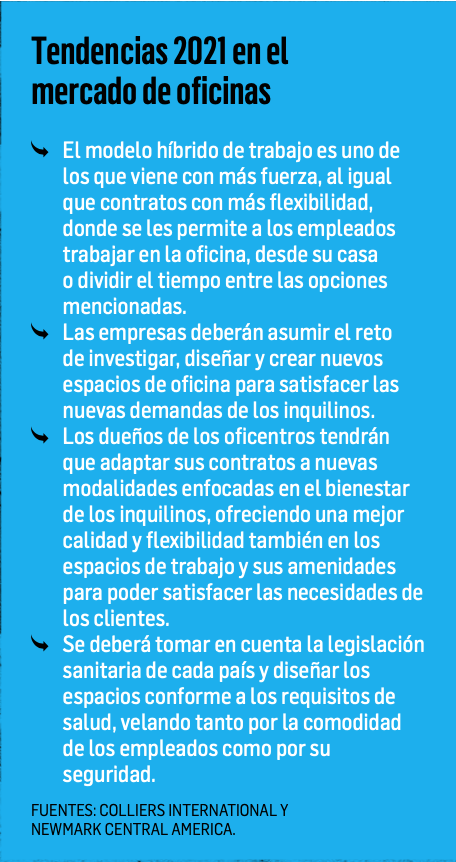

La pandemia ha generado un impacto importante en el mercado de oficinas, desencadenado el descenso de nuevo inventario y la desocupación de oficentros, como se refleja a más de un año de entrada del virus en Costa Rica.

Según Colliers International, el panorama para el primer trimestre del 2021 refleja que las oficinas clase A+ y A de se encuentran en una etapa de transición entre expansión y sobreoferta, desde periodos anteriores. Bertha Mora, gerente de Investigación de Mercados de la empresa, detalla que la tasa de variación en el inventario total de in- muebles Clase A+ y A con respecto al año anterior de 6,68%. Eso significan 72.149 m2 de nueva oferta entre marzo 2020 y marzo 2021.

En cuanto a los precios de lista de renta y mantenimiento, presentan un leve aumento porcentual, al igual que la tasa de disponibilidad, que llegó al 15,15%, colocándose por encima del 10% esperado para un mercado sano.

“La reducción de espacios de oficinas, traslados de empresas a otros oficentros y la implementación del teletrabajo debido a la pandemia, son algunos de los factores que han propiciado esas alzas” indica Mora.

Entretanto, en Panamá, a un año de pandemia y tras la reapertura de la construcción y algunas actividades ligadas, se registra un panorama mixto, según la consultora Newmark Central America.

Por un lado, el mercado industrial-logístico se reactiva y crece, gracias a las necesidades de almacenamiento y distribución de mercancías para el consumo interno, la logística regional y el despegue de la construcción de inmuebles hechos a la medida para manufactura, ensamble, envasado, empaque y transformación de materias primas para la exportación. Por el otro, el segmento de las oficinas aún se encuentra en periodo de ajuste, con alta disponibilidad, lo cual implica mayor competitividad y creatividad en las negociaciones para brindar productos con la flexibilidad, especificaciones y requerimientos de una demanda cada vez más sofisticada que busca valor agregado y una relación positiva entre costo y eficiencia. “Actualmente, no se registran proyectos en fase de construcción debido a los altos niveles de vacancia del mercado, precios de alquiler en rangos inferiores y una lenta recuperación de la demanda”, sostiene Danny Quirós, market research director de Newmark Central America.

La Cámara Panameña de la Construcción (Capac) también destaca que existe un alto inventario a la venta de departamentos de lujo, casas y nuevos proyectos residenciales que han reanudado la construcción. La demanda de créditos hipotecarios, que totalizan US$3.666 millones, va en alza, al igual que el registro de propiedades residenciales, con crecimientos de 14% en las horizontales y 24,6% en las verticales.

Aunque la oferta actual de propiedades en la capital es alta (y sigue aumentando), los precios de venta mantienen su nivel (con algunas excepciones), contrario a lo que sucede con los precios de alquiler, que sí muestran una baja significativa.

El escenario apunta a que Panamá será un mercado de compradores, con oportunidades para adquirir propiedades con descuento y opciones flexibles de financiamiento. El atractivo de país se afianza debido a sus sólidas instituciones financieras, economía dolarizada, seguridad y ubicación estratégica, junto con las proyecciones de que será una de las economías de mejor desempeño de todaAméricaLatina. Cabe destacar que contribuyen a los buenos pronósticos los nuevos proyectos de obra pública, como la extensión de las líneas del metro, y la reciente entrada en vigencia de la Ley EMMA, que ha generado mayor interés en la demanda de bodegas y terrenos industriales en todos los submercados de la ciudad al beneficiar fiscal y migratoriamente a las operaciones de empresas internacionales relacionadas con manufactura, ensamblaje, mantenimiento, logística y producción agrícola.