En su afán de hacer más, la banca debe seguir profundizando la virtualización de servicios y las herramientas tecnológicas, sin descuidar el toque humano.

COORDINACIÓN Y TEXTOS: Rocío Ballestero ANALISTA FINANCIERO DE BANCOS: Federico Herrero ANALISTA DE SEGUROS: Rainier Álvarez

La nueva realidad financiera demanda familiarizarse con términos claves: soluciones de banca digital, pagos sin contacto, portales comerciales, canales móviles, smart cities, neobancos, e-wallets y servicios integrales en la nube, entre muchos otros. Todos son impulsores de una economía sin efectivo y de ecosistemas digitales que unen a los bancos, procesadores y comercios para ofrecer servicios relevantes a los clientes, enlazando sus necesidades de la vida real con soluciones inteligentes.

Más de 1,9 billones de usuarios ya hacen uso de la banca móvil en el mundo, 35% de las personas en los mercados emergentes envían dinero a familiares o amigos a través de un teléfono móvil y un 61% usa su smartphone para llevar a cabo actividades bancarias, según la consultora Gartner. Para los servicios digitales la pandemia por COVID-19 ha sido un trampolín y seguirán creciendo en la etapa posterior. América Central no será la excepción. “¡El virus parece estar haciendo más por la banca del mañana que lo que veníamos cavilando en materia de transformación digital! Al cambiar las prioridades del consumidor, parece sensato que también lo hagan las de la industria. Si el cliente se encierra, física y emocionalmente, el banco debe abrirse, esforzarse por reconectar con él, apoyarlo y facilitarle sus gestiones”, sostiene Oriol Ros, director de Desarrollo Corporativo de Latinia.

Por otro lado, de acuerdo con el Global Findex del Banco Mundial, en Latinoamérica solo el 55,5% de la población está bancarizada y en esta coyuntura los canales digitales han abierto puertas a la inclusión financiera por la facilidad de mover dinero a bajo costo y sin fricciones.

“Antes de la pandemia, existían más de 50 millones de cuentas impulsadas por las fintech, número que va en franco incremento. Paralelamente, los productos y billeteras digitales de los bancos están bastante bien posicionados y han logrado responder rápidamente a los desembolsos sociales y la movilización de ayuda. Sin embargo, el sector privado puede hacer más para romper la inequidad y la brecha entre los que tienen acceso a la banca formal y los que no, basado en el diseño de nuevos productos y modelos comerciales que puedan combinar con éxito las ganancias y el propósito, aprovechando el estado de la digitalización y conectividad móvil de las personas”, sostiene Kiki del Valle, vicepresidenta senior de Alianzas Digitales de Mastercard.

Cita como ejemplo emblemático Coronavoucher, que permitió a un banco estatal de Brasil desembolsar ayudas a trabajadores de la economía informal, a través de dispositivos móviles personalizados. En solo en el primer mes de cuarentena, abrió 50 millones de cuentas digitales se redujo en un 70% la población no bancarizada.

“¡Es el programa de inclusión más impactante de la región hasta la fecha! Además, la forma en que se estructuró la solución nos da esperanza de que podemos llevar el cambio con los comportamientos adecuados. Permite a los usuarios accesar a los fondos, transferirlos a cuentas en otros bancos, pagar servicios públicos y hacer recargas móviles. Incluso incluye una tarjeta de débito virtual para compras en línea. Así el usuario no procede al retiro inmediato del efectivo, sino que mantiene los fondos en su cuenta, utiliza otros servicios de la entidad y administra diferentes casos de uso”, detalla.

Adicionalmente, los pagos sin contacto o de respuesta rápida también han permitido el acatamiento de las recomendaciones de la Organización Panamericana de la Salud para interacciones más seguras.

“Se han vuelto ampliamente populares en gran parte del mundo, utilizándose en estaciones de gasolina, supermercados, ferias y hasta en sistemas de transporte público. Como el pago se lleva a cabo al escanear un código, se puede realizar a un par de metros de distancia, cumpliendo con estrictas normas de distanciamiento social”, señala Santiago Egas, vicepresidente senior y director general de BPC Banking Technologies.

Hora de unir fuerzas

En aras de un ganar-ganar, las alianzas entre los distintos actores se fortalecen como respuesta.

“Para las fintech y los neobancos es muy costoso crear una base de clientes a escala cuando existen insti- tuciones financieras que ya las tienen y para los bancos es más conveniente aprovechar los sistemas ágiles y de vanguardia que ellos tienen que desarrollar los propios. Siempre hay una amenaza de disrupción y de que se canibalice el mercado, pero hay más valor en la complementariedad”, considera Xavier Faz, líder regional de CGAP en América Latina y el Caribe.

“En Nicaragua, una entidad de microfinanzas que enfrentó problemas con el recaudo por la pandemia, no solo por los clientes afectados económicamente sino porque muchos no podían ir a una sucursal a pagar, hizo una alianza con una compañía de ride share local e integraron la tecnología para que los cajeros de la institución pudieran pedir viajes y mandar al conductor a recoger el dinero de los pagos a los domicilios. Una solución muy creativa y replicable”, opina Bárbara Magnoni, presidenta de EA Consultans.

El paulatino cierre de sucursales es otra tendencia en escena. El neobanco alemán N26 augura que hasta el 70% de las oficinas bancarias cerrarán en menos de 10 años, lo cual dejará grandes territorios desabastecidos de una interacción física banco-cliente y obligará a mejorar los canales de interacción virtuales y las apps, en aras de generar confianza, cercanía y cultivar la fidelidad.

Entretanto, hay propuestas para gravar las transacciones financieras en algunos países de la región que el mercado recibe como amenazas contra los avances conseguidos.

“En el fondo, es un estímulo a la informalidad y una invitación a abandonar el sistema. Los consumidores que lo consideren injusto, por las múltiples cargas que ya tienen, se moverán al efectivo, con los riesgos propios que implica. Además, afectaría el funcionamiento eficiente del sistema productivo cuando más urge que los agentes económicos reactiven sus negocios”, señala Danilo Montero, director general de la Oficina del Consumidor Financiero.

Los desafíos no se quedan ahí. “No se puede desconocer que operar servicios digitales es más caro de lo que se cree. Si bien el costo de cada transacción es prácticamente de cero o mucho más bajo que el de una física similar, requiere de infraestructura, capacitación, talento humano y otras inversiones de capital continuas y considerables. Adicional- mente, si bien permiten llegar a más personas, abren nuevos retos importantes. Por ejemplo: ¿Cómo nos aseguramos de cubrir a los analfabetos o que la discriminación hacia las mujeres u otros sectores vulnerables no esté arraigada en sistemas ocultos?”, detalla Timothy Ogden, director general de la Iniciativa de Acceso Financiero de NYU.

Tiempos difíciles

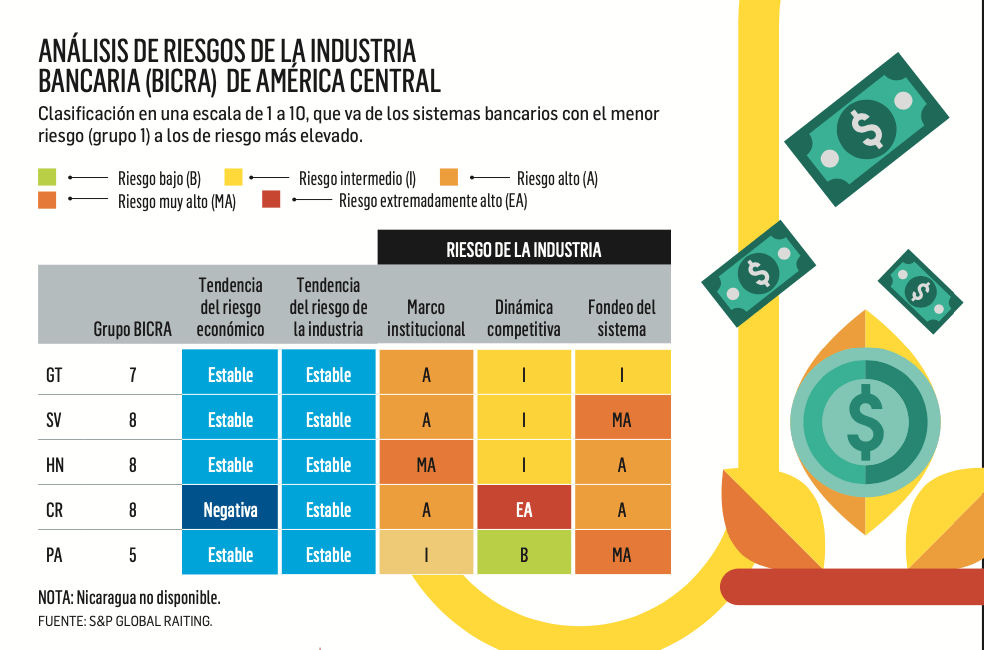

En cuanto al análisis de los resultados del periodo, son consistentes con lo que re- vela el último informe de S&P Global Raiting: si bien la mayoría de bancos están siendo resilientes, no son inmunes a la pandemia.

Los sorprendió estando en buena forma, ya que habían salido de la crisis financiera del 2007-2008 mejor capitalizados, con mejor fondeo y más liquidez; sin embargo, conforme se prolonga la situación, su fortaleza se ve cada vez más amenaza, de la mano con la debilitación del perfil de sus clientes.

“Es probable que veamos cierta inconsistencia en la forma en que los bancos informan su deuda incobrable. Estamos considerando métricas menos tradicionales, como el volumen de extensiones de préstamos y comparaciones de los ni- veles de aprovisionamiento por tipo de préstamo y región para formarnos una opinión sobre la calidad relativa de sus activos y lo adecuado de las reservas”, sostienen los especialistas de la calificadora.